-모네타와 함께하는 재무설계(은퇴한 가장 학자금 마련하기)

Q: 직전년도 은퇴를 한 가장입니다. 기술직이였던 터라 현재 계약직으로 근무하고 있으며 5년 정도는 더 근무 가능할 듯 싶습니다. 은퇴후 남은 자산은 집과 퇴직금 2억원이 전부입니다. 고민은 두 자녀의 대학자금입니다. 막내가 이제 1학년으로 입학금은 마련했는데 당장 다음 학기 두 아이들의 등록금 600만원이 문제입니다. 퇴직금 2억원은 노후자금으로 활용할 계획이였던터라 이 자금을 교육자금으로 활용하고, 노후를 국민연금과 개인연금에만 맡기기에는 불안한 심정입니다. 2억원이라는 돈을 잘 굴려서 아이들 대학 졸업을 시켜보고자 합니다. 막막한 상황인데, 상담 부탁 드립니다.

A: 회원님의 가장 큰 재무문제는 4년간 6개월에 1회씩 약 600만원 이라는 현금을 만들어 가야 하고, 2억원에 대한 규모는 유지되길 원한다는 것입니다. 매월 약 100만원씩 모아가야 하는 형식이므로 이에 대한 안내를 드리겠습니다.

- 비상자금 보유 -

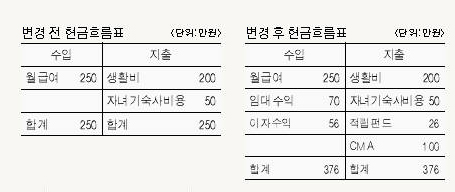

매월 생활비와 자녀 용돈이 급여수준과 일치해 현금자산이 없는 상황입니다. 2억이라는 자금을 모두 운용하던중에 생활비와 자녀 용돈이외의 이벤트자금 발생 시 현금흐름의 곤란을 겪을 수 있으므로 2000만원은 예금으로 보유하고 남은 1억8000만원으로 운용하기 바랍니다.

- 현금흐름 높이기 -

첫 번째, 수익형 부동산을 통해 매월 현금흐름을 발생시킬 수 있습니다. 경기도 지역의 현재 매매되는 오피스텔 중에 8000만원 이하로 매매가능한 물건의 월세가 약 70만원 수준으로 발생됩니다.

두 번째, 후순위 채권을 활용할 수 있습니다. 현재 만기 4.5년의 BBB등급 후순위 채권의 표면이율이 8%입니다. 해당채권은 월 1회 이자 지급이 되고 1억원 운용시 매월 세후 약 56만원씩 현금을 발생시킵니다.

위와 같이 운용 시 매월 약 126만원의 현금흐름이 창출됩니다. 100만원은 CMA로 이체해 6개월마다 600만원을 형성하고 26만원은 4년간 국내주식형 펀드로 운용해 노후자금에 보탬이 될 수 있도록 운용하시기 바랍니다. /이브닝신문·OSEN=박주란 재무상담위원(sonagi0518@naver.com)

◆격언에서 배운다

-유비무환(有備無患)

평소에 준비가 철저하면 후에 근심이 없음을 뜻하는 말입니다. 누구나 알고는 있지만 실천하기는 어려운 말이기도 합니다. 미리 예측하고 계획한다면 당장 눈앞의 급한 불끄기 에만 급급한 상황은 쉽게 닥치지 않을 것입니다.

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기