- 모네타와 함께하는 재무설계(결혼 5년차 외벌이 부부)

[이브닝신문/OSEN=손철수 모네타 재무상담위원] Q. 결혼 5년차 외벌이 부부입니다. 자녀가 어려서 아직 아내가 소득 활동을 할 계획은 없고 5년 정도는 외벌이를 계속할 예정입니다. 정기적금은 20만원이며 청약은 자녀 명의로 각각 5만원씩 내고 있습니다. 자녀 대학 등록금 마련을 위해 펀드를 불입하고 있고 보험은 현재 아내만 가지고 있습니다. 잉여자금은 60만원이며 지금까지 계속 부채를 갚느라 저축을 하지 못했습니다. 이제 빚을 모두 정리하고 남는 잉여자금을 모으려 합니다. 전세 만기가 일년 정도 남았고 전세보증금이 500만원 정도 오를 예정입니다. 잉여자금의 효율적인 운영 방안과 가족의 보험을 어떻게 준비 해야 하는지 궁금 합니다.

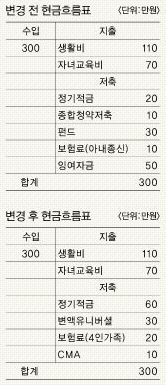

A. 이제 부채를 정리 한 후 새로운 준비를 하고자 하는데 기간과 목적에 맞게 금액을 나누는 효율적인 방안이 필요해 보입니다.

-잉여자금 운영방안-

전세만기가 일년 정도 남았고 전세보증금 상승분은 500만원 정도 오를 예정이면 1년 후 전세 보증금 마련을 위한 500만원의 자금은 현재 발생할 잉여자금만으로 충분히 달성 가능 합니다. 다만 운영기간이 충분히 확보되지 않았으므로 공격적인 투자상품 보다는 안정적이고 환금성에 제약이 없는 적금으로 준비하는 것이 효율적입니다. 부채를 갚느라 저축이나 비상 자금을 마련하지 못했는데 전세보증금 상승분을 제외한 금액으로 4인 가족에서 최소한의 비상 자금은 반드시 준비해야 합니다.

-자녀 교육자금(대학자금) 마련-

미리 자녀교육 자금을 준비 하는 것은 필요 합니다. 향후 예상 되는 목돈 지출 항목을 일찍 준비 한다면 기간에 따른 기대수익률을 더 높이면서 준비 방안도 더 늘어나는 동시에 향후 한번에 다가올 부담을 크게 줄일 수 있습니다. 장기간의 기간을 확보 하셨다면 펀드보다는 변액상품으로 준비 하는 것이 펀드 변경, 중도 인출과 납입 중지 등에 따른 유연성 부분에서 더 효율적인 방안이라 생각됩니다.

-보장성 보험-

최소한의 보장성은 가정의 리스크 헷지라는 부분에서 반드시 가져 가야 합니다. 현재 주소득원인 남편이 보험이 없다는 건 특히 우려 되는 부분이며 소득의 중요한 부분인 남편에게 보장의 포커스가 더 맞춰질 필요가 있습니다. 보장성은 종신도 좋지만 소득은 제한적이며 보장성의 효율성 측면에서 볼때 의료 실비부터 준비 하는 것이 좋습니다.

moontaksalang@lycos.co.kr /osenlife@osen.co.kr

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기